凯时网站6月27日,在第八届中国—亚欧博览会期间,陕煤集团、兵团能源集团和新星国有资本运营公司在会上共同签署《新疆中新建煤炭产业有限公司股权转让协议》,多位主要领导出席会议。 最初的消息源头是在2022年5月,陕煤集团与新疆建设兵团第十三师新星市签订战略投资协议,双方计划在煤基产业、硅基产业、新能源及输配电、物流产业等领域开展系列项目合作,涉及系列项目总投资约2000亿元,成为此一大事件的开端。 随后双方进行了一番融洽互动,既包括第十三师新星市党政代表团来陕煤集团考察交流,又有陕煤集团与第十三师新星市、新疆中新建能源矿业公司举行座谈会。前段时间,陕煤集团还对煤矿项目进行了前期储量勘察工作,为后续化工项目的实施奠定基础。 转让标的新疆中新建煤炭产业公司实缴资本17亿元凯发k8,当前股东分别为新疆生产建设兵团能源集团、新疆新星国有资本运营公司与新疆天业集团,向上穿透是新疆建设兵团国资委与新疆建设兵团第十三师、第八师国资委。 进一步了解标的公司,我们在招投标信息中注意到其目前手中所拥有新疆巴里坤县岔哈泉二号矿井及选煤厂,以及位于十三师的150万吨/年煤制烯烃项目与40亿立方米/年煤制天然气项目在内的两个下游转化项目(项目下文详表)。 据了解,岔哈泉井田位于新疆巴里坤县,陕煤此次买入的二号井田东西走向长约9.21公里,南北宽约8.26公里,面积80.13平方公里。就质量来看,井田煤种为侏罗纪延安组长焰烟煤,发热量为5300大卡,焦油含量约为12%,是优质的动力煤和化工原料煤。 虽然二号井田目前正处于地质勘探阶段,具体储量尚不明确,但据中国矿业网信息,岔哈泉井田仅浅部资源储量就有约20多亿吨,平均煤层厚度达到20米,最大单层厚度47.35米。就产能来看,据公开信息显示,二号煤矿核定产能达1500万吨/年。 据公司2023年年报显示,陕西煤业目前拥有的21座矿井中核定产能超1500万吨/年只有红柳林、柠条塔与小保当一号3座,此次新增的1500万吨/年产能相当于当年上市公司总产能的9%。放在母公司陕煤集团“独立口径”下,更是相当于其2022年核定产能的34%。 上文中提及的两个下游转化项目总投资达670亿元,均为煤基化工耦合绿氢清洁能源示范工程,其中150万吨/年煤制烯烃项目与40亿立方米/年煤制天然气项目分别投资370亿元与300亿元,合计建成75000Nm³/h电解水制氢装置。 在我们的观察中,这虽不是陕煤首次布局“绿氢”(此前集团曾在2023年与2024年分别获批玉门绿氢耦合煤化工项目与陕煤集团榆林化学公司绿氢耦合煤化工项目),但在产能上,前者将建成10000Nm3/h电解水制氢装置与25000Nm3/h乙炔原料尾气制氢装置,后者建成31500Nm³/h电解水制氢装置,陕煤此次新疆项目应该是集团当前规划的最大“绿氢”项目。 其实梳理陕煤集团近年来的产业边界突破动作,我们发现其投资逻辑具有强烈的“做大做强传统产业”与“传统产业向纵深发展”意图。 如谋求收购盐湖股份(000792)。我们曾在《》一文中记录了陕煤集团于2019年计划作为战略投资者参与盐湖股份破产重整,后者拥有采矿权的察尔汗盐湖中氯化镁、氯化锂、氯化钠均占全国第1位,虽然最后收购未果,但陕煤随后仍买入同为资源导向的盐湖股份过亿股,并于2023年一季度加仓至举牌线。 如举牌东华能源(002221)。我们曾在《》一文中记录了,陕煤集团于2020年通过旗下基金举牌从事烷烃资源国际国内贸易、化工仓储,终端零售及基础石化业务的东华能源,目的在于看中其化工产业优势。 如亲自下场新能源。最新的案例是在新能源市场火爆的2022年,陕煤集团一手通过子公司黄陵矿业公司开展“黄陵硅基新材料一体化”项目,一手与天奇股份(002009)合作开展动力电池回收业务(详见《》一文)。 而在此布局过程中,我们注意到了陕煤投资所呈现出的另一特征,那就是出手一定是“龙头标志性”项目,要在市场上获得“强势影响力”。 因为盐湖股份作为国内钾肥龙头,彼时市占率达40%,更不用说此后“盐湖提锂”的爆发;东华能源PDH装置产能全国第一,PP产能位居全国前列、民营企业第一位;硅料项目以182亿元的金额成为“陕西国企单笔且产能最大”的硅料投资。可见,这是陕煤集团对于“影响力项目”的一贯青睐。 事实上,陕煤集团此次项目体量放在打造煤制烯烃产业“新高地”的新疆也拔得头筹,据美凯美氪煤化工产业研究院统计的新疆投产与规划拟建煤制烯烃项目中,陕煤150万吨/年的产能成为已公开产能数据项目中的第一名。 行文至此,我们不敢轻易判断陕煤集团这是要打造一个强力生长的“新陕煤”,但种种动作之中已有迹象。 位于第二产业最上游,煤炭是典型的周期性行业。纵观我国煤炭20年历程,其价格经历了明显的四个阶段,一是2003-2011年由需求带动产能扩张的“黄金十年”;二是2012-2015年产量大量释放,但需求增速放缓,供给严重过剩使得行业进入“艰难时刻”;三是2016-2020年供给侧改革淘汰落后产能,带动行业“重回正轨”;四是2021年至今由于煤企资本开支不足,以及全球“能源危机”,煤炭行业进入“保供稳价”阶段。 其实煤炭当前所处阶段亦存难点,有券商在《煤炭复盘二十年,传统能源演绎价值重估》研报中提出,虽然煤企盈利改善,但在“碳中和”大背景下,煤炭行业新的产能周期或将无法顺利开启。 因为新批产能正在明显减少,一方面是“十三五”期间煤炭淘汰落后产能超过10亿吨,另一方面是同期新批建产能仅3.5亿吨,2020-2022年更是仅新批3260万吨,这一制约实则是供给侧改革持续推进下煤企普遍需要大型化、集约化煤矿资源。 如此看来,抢占优质资源就显得尤为重要了,这也是作为煤炭资源储量在上市公司中仅次于中国神华(601088)的陕西煤业母公司陕煤集团十年来首入大型煤矿的根源所在,直接目的是为应对行业周期性变化而进行的战略储备。 如火电巨头陕西能源(001286)刚刚于今年5月以3735万元的价格买下甘肃十亿吨储量煤矿采矿权;陕投集团于今年1月在新疆准东经开区签下准东煤制烯烃、甲醇项目;陕西黑猫(601015)以5.53亿元收购新疆神新阳霞矿业公司等。 当然,我们还希望读者们不要认为陕煤此次只是简单的花钱买资源,因为新疆一体化项目下游所开展的“绿氢”转化项目,不仅展现出集团向下游新兴产业纵深的强烈意图,且体现出其近年来持续的研发驱动特质,上市公司口径下,陕西煤业近三年研发支出分别达5.44亿元、10.69亿元、16.75亿元,近两年增长率达97%与57%。 而从陕煤集团内部视角来看,我们更愿意将此次新疆布局理解为新帅上任后的“大招动作”。在今年2月召开的陕西省深化“三个年”活动暨招商引资推进会上,陕煤集团董事长张文琪就提出“结构提质、总量提升、储备提档、转化提速、机制提优”工作目标,如今看来,新疆项目正在此列。 回到本土财经观察的角度,金融棒棒糖相信在新思路的引导下陕煤集团将会迸发更多活力,同时对于这家陕西“头号国企”的创新动作我们也将持续保持关注。

咨询热线 : 13458658688

新闻资讯

NEWS INFORMATION

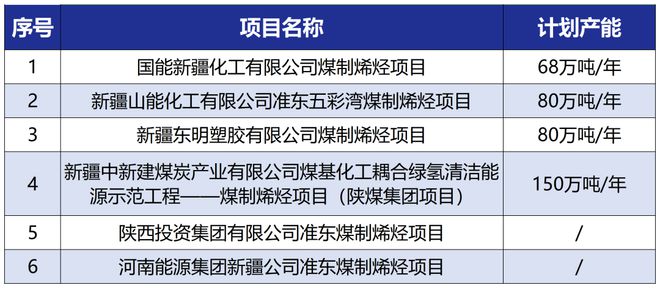

-

公司地址

海南省海口市海甸六西路盛科水城迎宾楼八楼海南省山西商会

-

咨询热线

13458658688

-

邮箱

admin@jkhydz.com

- 友情链接 :

- 凯发·k8(国际) - 官方网站

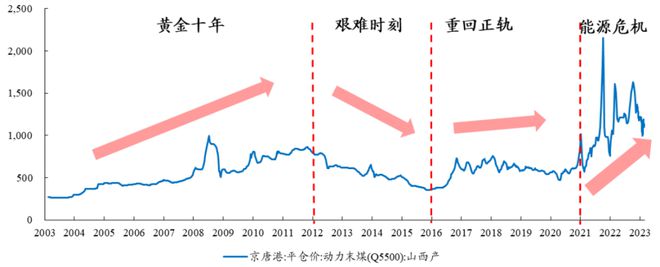

Copyright © 2012-2018 凯发公司 版权所有粤ICP备2022029931号