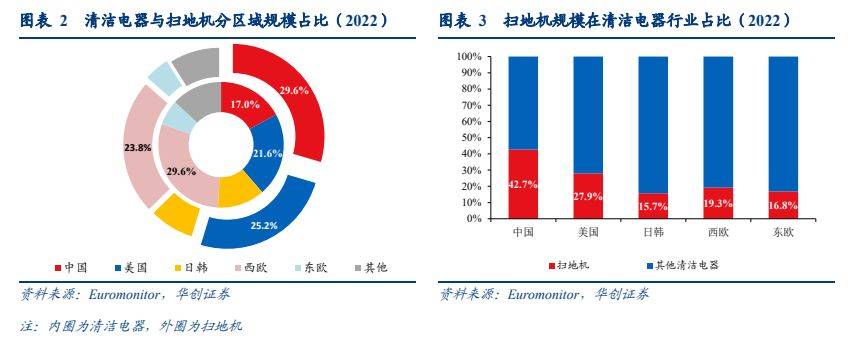

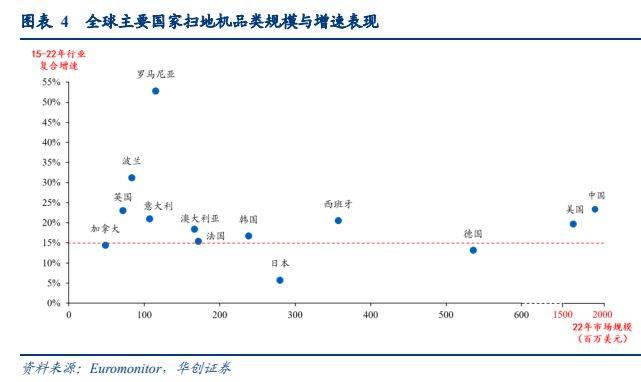

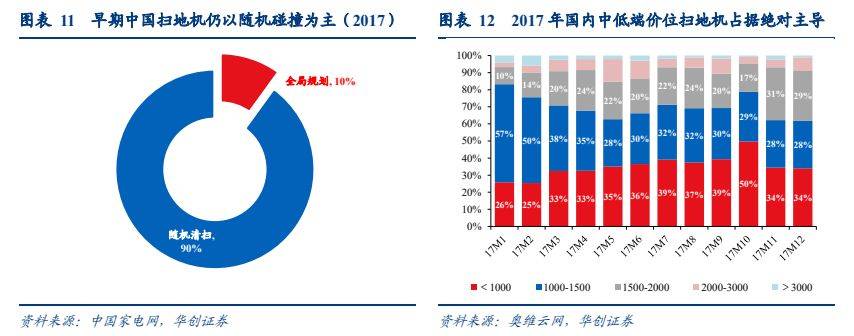

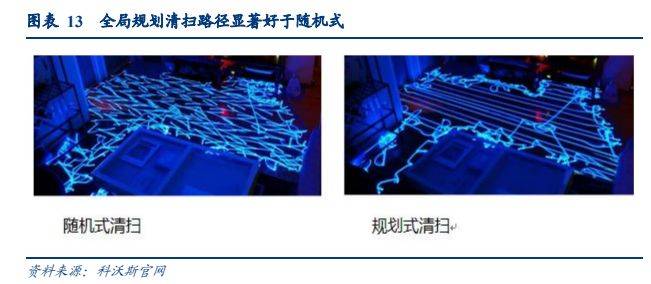

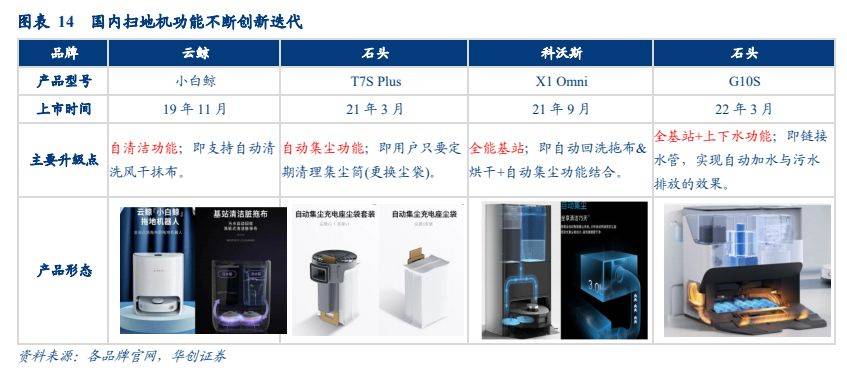

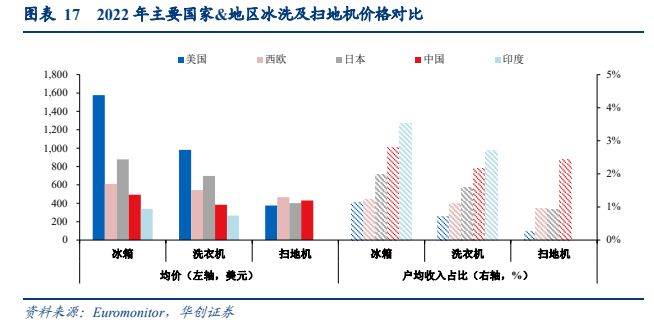

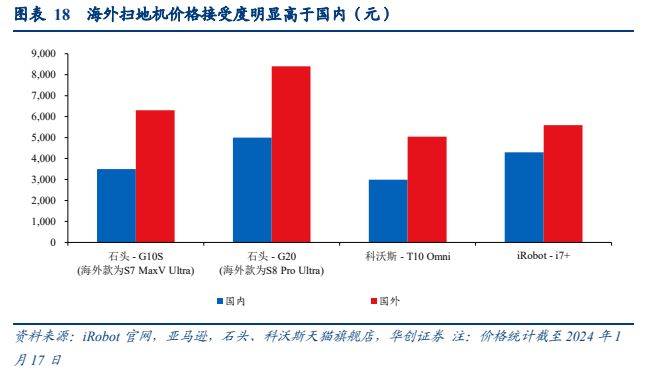

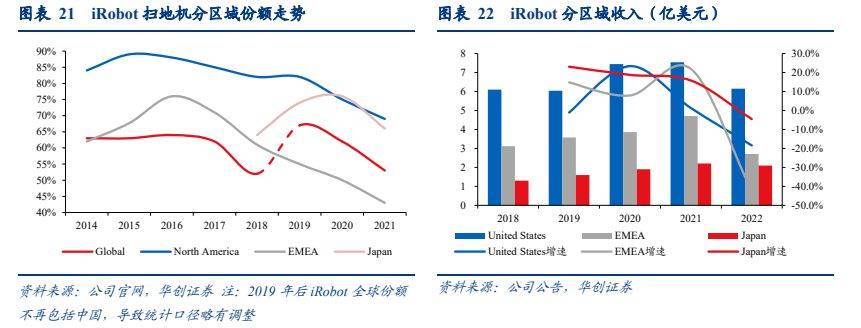

我们在此前多篇报告提及,清洁电器作为家电行业遗落的明珠,是未来 5-10 年确定性较高的稀缺成长赛道。然而,一个不争的事实是,当前国内扫地机市场正面临新入玩家激增、龙头份额震荡、价格利润下探等诸多问题,尚需等待格局清晰后的超额收益期。 与此同时,海外扫地机的行业逻辑在中国品牌出海、龙头 iRobot 经营困境等背景下发生深刻变化。在“iRobot 失其鹿,国牌共逐之”趋势下,中国品牌凭借产品优势正由攻擂者身份,逐步转变为行业份额的主导者,并由此打开极为广阔的外销业务增量。我们认为相较于国内行业的内卷式竞争,短期更需关注以欧美国家为代表的海外市场,无论整体规模抑或是增长质量,对中国系品牌而言都大有可为的空间。因此,本文立足产业中长期视角,全文重点探讨: 全球扫地机高速成长,优质β赛道属性凸显。扫地机作为清洁电器中的新兴细分品类,规模增速长期大幅领先行业整体。根据 Euromonitor 数据统计,2022 年清洁电器行业规模约 271 亿美元,2010 年至今 CAGR 仅 4.9%,而对应扫地机品类高达 19.9%,2022 年全球市场规模已达到 65 亿美元,其在清洁电器中的占比亦由早期 4.8%提升至 24.0%,景气度显著优于行业整体,已成为近年来家电市场中少有的优质赛道。 扫地机品类中国占比最高,产业发展领先全球。分区域看,北美与西欧是全球清洁电器的主要市场,合计销售规模占比超过 50%,而扫地机品类则是中国占比最大达到 29.6%,同时也是扫地机在清洁电器中规模占比最高的国家(42.7%),东&西欧与日韩等地区尚未超过 20%,说明中国扫地机发展已经超过海外国家,走在全球产业前列。 扫地机在全球主要国家呈现高增。根据 Euromonitor 数据,15-22 年间扫地机在主要发达国家的行业规模 CAGR 基本都维持在 15%以上,其中中美两国作为全球扫地机最主要的市场,2022 年销售规模均超过 15 亿美元,断崖式领先其他国家,而伴随扫地机在其他地区逐步起量,后续行业规模有望持续快速扩容。 总体来说全球扫地机保有量仍处低位,而不同区域之间的发展差异更是大相径庭。我们尝试在相同假设条件下凯发k8,选取全球主要国家测算当前的渗透率水平与中长期潜在空间。 当前扫地机普及率较低,未来增量空间庞大。根据我们此前报告测算,尽管过去几年扫地机在主要国家的保有率得到快速提升,但大多数国家并未超过 5%,仅有美国与西班牙超过 10%。伴随扫地机器人的产品功能不断优化升级,未来各主要市场均具备庞大潜在需求空间。 稳态更新假设下各国扫地机理论成长空间普遍超过 100%。根据上述稳态更新假设,我们进一步推算未来海外主要市场扫地机的增量空间。预期中、美、欧、日韩的远期扫地机渗透率分别能达到 20%/30%/25%/15%,则对应更新销量有望达到2470/963/900/293 万 台 , 相 较 2022 年 远 期 销 量 增 长 空 间 或 将 分 别 达 到449%/121%/236%/175%,我们高度看好扫地机后续的成长价值。 在简要阐明全球扫地机品类的庞大成长空间后,我们将主要聚焦海外市场的行业现状,着重从产品维度对比论述中外扫地机赛道的发展差异。 国牌扫地机产品领先,海外中低端机型仍然占据相当比例。从产品类型上看,当前海外扫地机仍然以中低端机型为主。以美国亚马逊为例,扫地机 bestseller 中随机导航&无导航产品仍然占据相当比例(32.5%),且激光+视觉导航产品份额仅 10%,相较中国市场差距明显(39.1%)。另一方面美亚 300 美金以下扫地机份额达到 65.5%,而大于 600 美金的产品比例仅为 8.0%,因此海外市场中存有较多待淘汰的低端型号,国牌产品力处于领先地位。 海外扫地机起步较早形成惯性,后续中国品牌有望享受行业发展红利。若从行业角度归因当前海外扫地机的产品结构,我们认为主要系海外起步较早,前期产品多以随机或视觉导航为主,因此以 iRobot 为代表的海外龙头通过先发优势已占据消费者心智,但伴随中国系品牌的技术优势逐步凸显,后续有望率先享受行业发展红利。以集成灶为例,早年美大在第一代环吸和第二代侧吸占据优势,而火星人则由第三代蒸箱型产品起家,因此在集成灶行业迭代过程中充分享受行业红利,收入增速长期领先美大。 伴随国内扫地机行业的迅速发展,我们认为当前中国系品牌在全球扫地机阵营中扮演了攻擂者角色,当下全球产品技术演变在国内发展历程中有迹可循。 早年国内扫地机技术有限,产品多以 2000 元以下的中低端机型为主。早期国内扫地机与海外市场类似,由于技术发展并不成熟,导致中低端产品曾占据主导地位,90%的产品在路径规划上仍是随机清扫型,2000 元以下价格带产品占比更是长期维持在90%,导致整体产品认知有限且行业规模较小。 导航避障突破:2016 年石头“LDS+类”产品带动行业发展。虽然国内首个全局规划产品在 2013 年即已出现,但限于导航技术及早期软件不足,并没有带来规模性变革。 碰撞式避障的随机规划产品容易出现卡困以及大量清扫盲区,导致消费者体验较差、复购率低。直到 2016 年石头推出激光导航的全局规划产品完成了跨越式升级,行业规模逐步开始持续高增。 清洁功能突破:自清洁→全基站→上下水等功能极大解决用户痛点。我们在此前的报告中多次明确中式地面导致国内扫地机需要兼具扫地与拖地需求。2019 年云鲸解决自清洁便捷性问题,以自动洗抹布实现拖地环节全劳动替代,此后自清洁、全基站、自动上下水等各类供给端创新性功能层出不穷。 国牌技术创新与迭代速度领先,产品优势挑战 iRobot 龙头地位。国牌厂商的“内卷”式迭代不仅实现了对扫地机核心技术与功能的补齐,同时也使中国系产品技术得以领先全球。从国内外头部厂商的新品发布节奏看,中国品牌基本保持每年 2 款以上旗舰机型的迭代速度,反观 iRobot 不仅推新时点相对落后,且在核心功能上也并无较大亮点,至今尚未有全基站或机械臂产品面世,因此与国牌产品的技术差距愈发明显,在行业竞争中逐步陷入劣势。 技术创新推动产品均价提升,国内行业规模持续扩容。产品技术的创新迭代也推动国内行业的快速发展,自云鲸自清洁产品面世后国内扫地机行业均价开始大幅提升,已由 2019年的 1479 元迅速攀升至 2022 年的 3210 元,同时也带动整体市场规模扩容至 132.6 亿元,近 5 年 CAGR 达到 19.5%,后续随着扫地机的技术进步迭代,行业有望维持较高景气度。 我们曾在《耐用消费所向,格局为王》报告中指出,对耐用消费品而言越是发达国家其价格接受度也就越高,而对应人均消费比重也相对较低。不难看出冰洗作为刚需耐用品,在欧美国家拥有更高均价的同时,在用户收入中的占比又低于中印。然而,扫地机并未达到与冰洗同样的普及地位,但在中国家庭的可支收入占比却与冰洗相差无几,均价甚至高于美国。我们认为一方面说明国内扫地机价格高于当前普及阶段所承受的价位,另一方面也反映出海外市场或存在价格提升空间。 欧美价格接受度高于国内,国牌产品出海有望带动海外均价上提。参照发达国家的经济发展水平,我们认为海外扫地机均价天然存在上提的可能性。一方面国牌扫地机出海有望改善海外产品结构,中低端产品的出清带来行业的均价提升,另一方面,欧美国家的消费水平也使其对扫地机产品的价格接受程度高于国内,石头、科沃斯等中国厂商的同款机型在国内外的销售定价基本相差 1 倍。 当前海外扫地机均价约为 400 美元左右,伴随国牌出海所带来的产品结构升级,海外市场有望复刻中国扫地机价格的快速提升路径,且在价格接受度更高的发达国家,其均价或将高于国内。凯发k8娱乐官网app下载另一方面,相较于国内市场的内卷式竞争,海外行业格局相对友好,短期内或不存在较为激烈的价格比拼。 2020-2023 年国内扫地机全基站/激光+视觉导航产品占比由 4.0%→75.0%/6.5%→39.1%,对应市场均价由 237.8 美元→436.4 美元,期间 CAGR 为 22.4%。我们假设扫地机基础价格为 200 美元,可算出全基站/激光+视觉功能占比提升对扫地机的均价弹性为 0.2/5.7。考虑到海外拖地需求并非刚性,但基站仍有自集尘功能,因此我们假设产品结构升级对扫地机的均价弹性为 5.85,预计未来三年海外市场均价维持12%复合增速,至 2026 年有望达到约 610 美元,相较当前存有 40%以上提升空间。 整体而言,当前海外扫地机行业正处于由国牌出海所带来的品类结构升级阶段,而欧美等发达国家的消费者对于优质多样的功能性也拥有相对更高的支付意愿,伴随中高端机型的积极补位,海外扫地机市场有望迎来产品迭代与均价提升的快速发展期。因此我们认为无论是产品价格带还是行业规模增速,未来海外市场或许比国内更有空间。 iRobot 作为全球扫地机龙头长期占据行业 60%以上份额,但近年来在市场竞争加剧、自身经营不善等因素影响下逐步陷入困境。尽管 iRobot 曾计划借助外力改善当前的经营窘境,但监管机构的阻碍不仅导致亚马逊收购方案终止凯发k8,也让 iRobot 过去两年的付出变得徒劳无功,而主营业务几乎停滞不前,其经营状况更加举步维艰。我们尝试探究iRobot 兴衰往事之间的得失,并阐明当下海外竞争格局对中国系品牌的重大利好性变化。 iRobot 曾引领全球扫地机行业发展,但近年来面临中国系品牌挑战。iRobot 早年从事国防军用、太空探测等高端制造的 toG 业务,后来转向家用机器人领域的 toC 业务,凭借在军事勘察、应急救援等方面的技术沉淀引领扫地机行业快速发展,并成为全球龙头,以 vSLAM 视觉导航技术持续拓展教育市场。然而,伴随中国系品牌陆续出海,iRobot 在产品方面开始逐步落于人后,无论是导航技术路线还是清洁、避障等能力皆面临挑战。 1990-2002 年:专注 toG 业务的高端技术公司。早期主要对接美国政府的 toG 业务需求,无论是 NASA 火星探索还是 911 事件的搜救工作均有 iRobot 参与其中。 2002-2010 年:入局家用领域,引领行业快速发展。考虑到 toG 需求并不稳定,iRobot开始转向 C 端家用领域,且清洁避障等方面与军用机器人存在底层技术复用,iRobot实现对其他品牌的降维打击。2002 年推出 Roomba 以三段式清扫、随机导航等开创性技术,解决产品痛点并将价格大幅下调,一跃成为全球龙头,引领行业快速扩容。 2010-2015 年:激光/视觉导航技术面世,iRobot 产品掉队。2010-2012 年间扫地机技术呈现新一轮迭代突破,Neato 推出激光导航产品,三星、LG 视觉导航产品亦陆续面世。而 iRobot 表现乏善可陈,除清扫性功能有所提升外,导航技术仍为随机碰撞。 2015-2018 年:补齐导航技术短板,销量重回高增。面对竞品技术创新,iRobot 通过收购获得部分视觉导航专利,结合自身技术研发于 2015 年推出视觉导航产品,同时次年剥离非消费业务专注家用,导航技术的补齐与清洁功能的领先让公司重回高增。 2018 年至今:中国品牌出海,iRobot 份额遭挤压。2018 年 iRobot 推出自集尘功能后产品创新基本停滞,而中国品牌在导航避障等方面反超 iRobot,同时自清洁+自集尘的全基站功能也使国牌产品在清扫性能上大幅领先,iRobot 销量增速持续下行。 不难看出 2017 年后 iRobot 销量增速持续下行,反映了以“LDS+类”技术为代表的中国品牌开始得到海外用户验证认可,最终带来 iRobot 与国牌在全球份额的此消彼长。 iRobot 全球市占率逐年递减,北美/EMEA 营收大幅缩减。iRobot 自 2017 年后全球份额持续下行(62%→53%),尽管这一时期也曾推出如 Roomba i7+等自集尘新品,但在中国品牌的竞争压力下难掩颓势,北美市场份额由早期近乎垄断的 89%持续下滑至 69%,EMEA 市占率亦从高点 76%跌至 43%,导致 2022 年北美/EMEA 收入规模基本回到 2018 年水平,仅有中国品牌投放相对较少的日本市场尚有增长。 国牌份额持续提升,收入规模赶超 iRobot。同时段内石头、科沃斯等国牌出海蚕食iRobot 份额。欧睿口径下,石头扫地机全球市占率由 2016 年的 2.1%大幅提升至 2022年的 14.4%,对应 iRobot 份额则由 40.9%回落至 26.8%。即便近几年行业增速放缓,但中国品牌在技术革新推动下仍然保持快速增长,2020-2022 年石头/科沃斯 CAGR达到 19.9%/35.2%,而 iRobot 仅为-9.2%,按固定汇率换算国牌收入规模已逐渐赶超。 若进一步探究 iRobot 过去几年的份额下行,我们认为固守视觉导航的技术路线是其产品掉队的重要因素之一。 激光&视觉是当前主流导航方式,现阶段激光导航相对更优。导航方式是扫地机的核心技术,目前应用于全局规划产品的技术路线分为激光与视觉导航两种。前者通过激光测距仪测量各个障碍物之间的距离并规划最优打扫路线,后者则是通过搭载不同类型的摄像头来获取场景信息。尽管两者并不存在明显的优劣或替代关系,但就当前的技术发展阶段而言,视觉导航产品容易受到光线扰动,在构图与清扫路径方面略逊于激光导航,且硬件成本也相对偏高。 当前激光导航技术得到国内外用户的共同认可。早期国内扫地机行业也曾出现激光与视觉导航两种技术并行,但 16 年石头推出 LDS 产品后逐步得到用户认可,多数厂商开始转向生产研发激光导航产品,目前已成为国内扫地机的主流导航技术。落地到具体产品上,石头、科沃斯等国牌的激光导航产品评分也明显优于 iRobot 的视觉导航产品,说明即便是海外用户也对激光导航路线更为认可。 产品技术:导航方式与清洁功能已和 iRobot 形成代差。一方面,中国品牌在导航技术上除主动拥抱选择当下时点更具性价比的激光导航外,还针对其难以有效识别障碍物种类的问题辅以视觉避障,形成“LDS+类”产品(即激光+视觉导航方式),国内市场占比接近 40%。另一方面,在清洁功能方面国内全基站产品比例预期达到 79%,而 iRobot 产品仅具备自集尘功能。国牌产品已和 iRobot 形成明显代际差异。 (特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。) 电商行业 跨境电商 生鲜电商 农村电商 内容电商 社交电商 二手电商 O2O 团购 社区团长 服装行业 儿童服装 纺织服装 服装定制 女装 男装 羽绒服 休闲服饰 快时尚 时尚产业 她经济 女性群体 消费者趋势 网购 直播行业 抖音 快手 快递行业 食品行业 餐饮 茶饮 新茶饮 饮料 咖啡 预制菜 团餐 休闲食品 卤制品 轻食代餐 方便食品 速冻食品 进口食品 有机食品 珠宝首饰 黄金行业 钻石返回搜狐,查看更多

咨询热线 : 13458658688

新闻资讯

NEWS INFORMATION

-

公司地址

海南省海口市海甸六西路盛科水城迎宾楼八楼海南省山西商会

-

咨询热线

13458658688

-

邮箱

admin@jkhydz.com

- 友情链接 :

- 凯发·k8(国际) - 官方网站

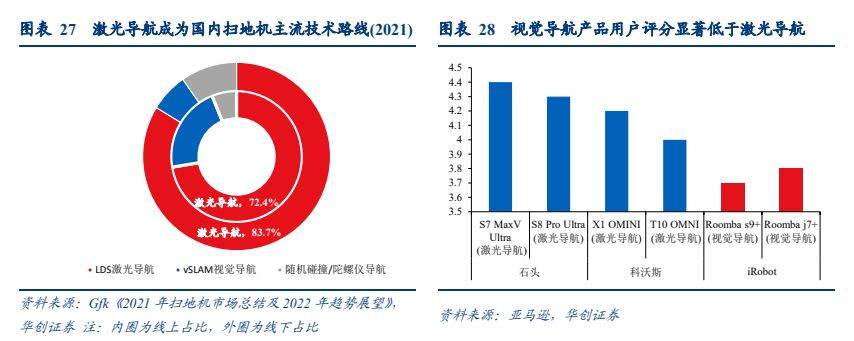

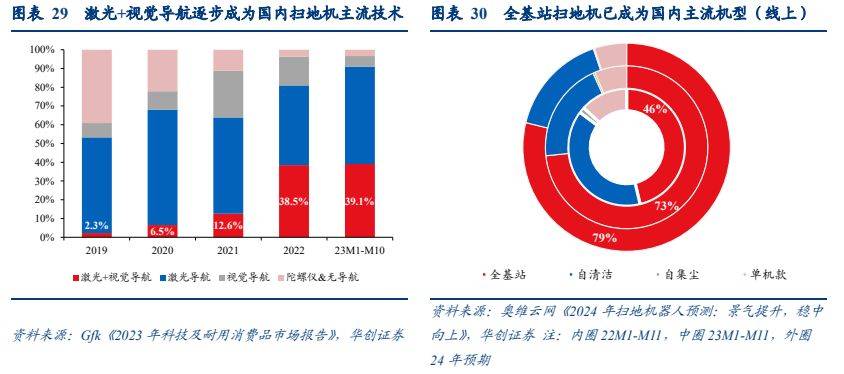

Copyright © 2012-2018 凯发公司 版权所有粤ICP备2022029931号